Zusammenfassung:

– Reiche werden in High Net Worth Individuals (HNWIs) ab 1 Mio. liquidem Vermögen und Ultra High Net Worth Individuals (UHNWIs) ab 30 Mio. liquidem Vermögen unterschieden.

– Die UBS als größte Schweizer Privatbank hat ihren jährlichen Report zur Vermögensallokation dieser Superreichen veröffentlicht.

– Die Ausrichtung der Portfolios ist durchaus offensiv und auf weiteren Vermögenszuwachs ausgerichtet.

– Im Vergleich zu Privatanlegern gehen sie an manchen Stellen deutlich mehr, an anderen Stellen jedoch auch deutlich weniger Risiken ein.

Wer sind „die (Ultra-)Reichen“ und warum ist ihr Investitionsverhalten so interessant?

Ab wann ist man „(ultra-)reich“?

Es gibt keine einheitliche Definition für Reichtum, jedoch ziehen manche Banken Vermögensgrenzen, ab denen Dir als Reicher oder Superreicher bspw. ein eigener Berater oder zusätzliche Services zur Verfügung stehen. Bei den sogenannten High Net Worth Individuals, kurz HNWIs, geht es um ein oftmals liquides Vermögen von über 1 Million US-Dollar. Das sind sozusagen die klassischen Millionäre.

Darüber hinaus existiert allerdings noch eine zweite Gruppe, die sogenannten Ultra High Net Worth Individuals, kurz UHNWIs, die über ein Vermögen von mindestens 30 Millionen USD verfügen. Wir reden hier also von Multi-Millionären. Banken bündeln die Betreuung dieser (U-)HNWIs im Wealth Management.

Ist ihr Verhalten relevant?

Warum sollten wir uns dafür interessieren? Nun ja, zum einen können wir davon ausgehen, dass dieser PErsonengruppe alle Investmentmöglichkeiten offen stehen und sie sich für die entscheiden werden, die ihnen den meisten Ertrag bringen. Sie können sich gute Beratung leisten und werden ihre Geldanlage bewusst wählen. Schließlich haben sich wahrscheinlich hierin auch schon eine Menge Erfahrung vorzuweisen, da Vermögen meistens nicht über Nacht entsteht.

Das ist genau der zweite Punkt: sie legen aufgrund ihres Wohlstandes vermutlich einen großen Wert darauf, dass dieser erhalten und kontinuierlich ausgebaut wird. Sie können und wollen ihr Geld für sich arbeiten lassen. Zumindest in diesem Kontext können sie als Vorbild bei der Geldanlage dienen. Schauen wir ihre Vermögensallokation also mal genauer an.

Wie legen sie an?

Die Vermögensanlage der Reichen.

Die UBS, die größte Schweizer Privatbank und ein globaler Player im Wealth Management, hat den Family Office Report 2022 vorgelegt, in der die aktuelle Asset Allocation, also die Vermögensverteilung der Reichen offengelegt wird. Und hieraus lassen sich interessante Erkenntnisse ziehen, die Du auch für Dein eigenes Investitionsverhalten nutzen kannst.

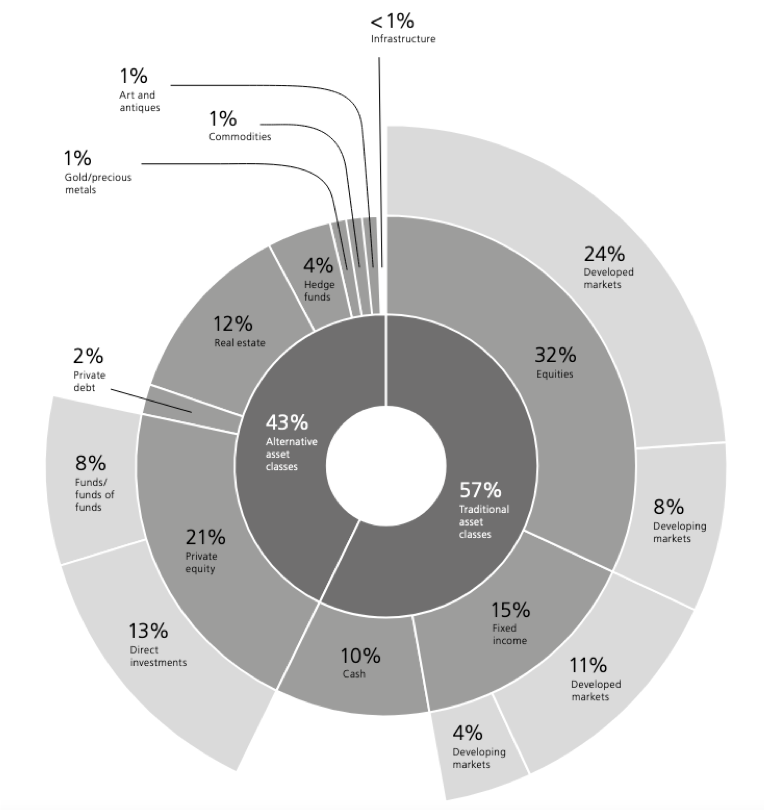

Hier siehst Du die Vermögensverteilung der Ultrareichen, aufgeteilt nach Traditionellen und Alternativen Anlageklassen. Zu den Traditionellen Anlageklassen gehören:

- Cash

- Anleihen (Fixed Income)

- Aktien (Equities)

Zu den Alternativen Anlageklassen gehören:

- Privates Beteiligungskapital (Private Equity)

- Private Finanzierungen (Private Debt)

- Immobilien (Real Estate)

- Hedgefonds (Hedge Funds)

- Gold

- Rohstoffe (Commodities)

- Kunst (Art & Antiques)

Was ist daran besonders?

Nachfolgend fassen wir ein paar Auffälligkeiten zusammen:

- Fast die Hälfte der gesamten Geldanlagen sind inzwischen in sogenannte illiquide Alternative Investments investiert

- Produktive Geldanlagen, die einen stetigen inneren Vermögenszuwachs haben (Beteiligungen, Finanzierungen, Immobilien) machen 83% aus (exkl. Cash sogar 93%)

- Die Hälfte ist in konkreten Unternehmensbeteiligungen, also in börsennotierte Aktien und nicht-börsennotierte / private Beteiligungen investiert

- Private Equity spielt eine größere Rolle als Immobilien

- Lediglich 25% sind in Cash oder Anleihen investiert

- Kryptowährungen finden keine Beachtung

- Schwellenländer machen sowohl bei Aktien als auch bei Anleihen ca. 25% aus

So weit, so offensichtlich. Was können Privatanleger daraus für Schlüsse ziehen?

7 Investitionsfehler, die die Ultrareichen nicht machen

Die Systematik ist entscheidend

Die Ultrareichen, auch bekannt als Ultra High Net Worth Individuals (UHNWIs), bilden eine Gruppe von Personen, die ein Nettovermögen von mindestens 30 Millionen Dollar haben.

1) Geld nicht systematisch arbeiten lassen (spekulieren statt investieren).

Wenn Menschen mit einem geringeren Nettovermögen Ultrareiche betrachten, glauben viele von ihnen, dass der Schlüssel zu Reichtum in einer geheimen Anlagestrategie liegt. Dies ist jedoch in der Regel nicht der Fall. Stattdessen verstehen UHNWIs die Grundlagen, um ihr Geld für sich arbeiten zu lassen, und wissen, wie sie kalkulierte Risiken eingehen können.

UHNWIs sind keine Mystiker und haben keine tiefen Anlagegeheimnisse. Stattdessen wissen sie, dass vor allem Unternehmen produktive Geldanlagen sind, die für die Geldgeber arbeiten. Sie nutzen für den Vermögenszuwachs keine Hebelinstrumente, Optionsscheine oder Tradingsignale. Sie investieren statt zu spekulieren.

2) Zu wenig Risiken eingehen

Im Gegensatz zu sicherheitsorientierten Privatanlegern gehen Ultrareiche Risiken ein, um ihr Geld zu vermehren. Aber Moment, ist das nicht ein Widerspruch? Haben wir nicht eben gesagt, Reiche würden eben nicht spekulieren?

Das ist richtig. Doch ein guter Investor kann systematisch Risiken eingehen und so langfristig seine eigene Rendite beeinflussen. Dabei kommt es vor allem auf das systematisch an: die Keimzellen des Wachstums sind Unternehmen, denn global betrachtet findet bei einer wachsenden Wirtschaft in den Unternehmen ein Vermehrungsprozess statt, weil sie profitabel ist (und nicht-profitable Unternehmen aussortiert werden).

Unternehmen bieten Investoren jedoch verschiedene Risikostufen an: mithilfe von Anleihen werden Unternehmen finanziert, mithilfe von Aktien kann man sich an ihnen beteiligen. Das Risiko bei Aktien ist aber ungleich höher: im Falle einer Insolvenz werden diese erst nach den Anleihebesitzern bedient. Auch sind die Dividenen nicht vertraglich geregelt wie die Zinsen einer Anleihe. Daher ist das Verlustrisiko mittelfristig bei Anleihen geringer als bei Aktien, dafür sind aber die Renditeerwartungen langfristig und bei entsprechender Streuung bei Aktien höher.

Grob betrachtet investieren UHNWIs 17% in Finanzierungen (15% Anleihen und 2% sonstige Finanzierungen / Private Debt) und 52% in Beteiligungen (32% Aktien und 21% Private Equity). Das macht ein Verhältnis von 76:24. Schauen wir allein die Aufteilung des Traditionellen Portfolios an, ergibt sich eine Aktienquote von 68% (32% Aktien und 15% Anleihen).

Kurzum: sie gehen große unternehmerische Risiken ein, um ihr Vermögen zu vergrößern. Die Schwankungen nehmen sie in Kauf, um langfristig mit einer entsprechenden Rendite belohnt zu werden. Trotzdem nutzen sie auch andere Instrumente als Aktien, um das Risiko stets unter Kontrolle zu behalten und ihrem eigenen Anlageverhalten anzupassen.

3) 100% der Investitionen in die öffentlichen Märkte investieren

Der Besitz von illiquiden Vermögenswerten, insbesondere von solchen, die nicht mit dem Markt korreliert sind, augenscheinlich für die Anlageportfolios der UHNWIs von Vorteil. Diese Anlagen sind nicht so anfällig für Marktschwankungen und zahlen sich langfristig ebenfalls aus.

UHNWIs wissen, dass Vermögenszuwachs auch auf den privaten Märkten entsteht. Sie können einen großen Teil ihres ursprünglichen Reichtums aus privaten Unternehmen gewinnen, oft durch Unternehmensbeteiligungen oder als Angel-Investor in Private Equity. Mehr zum Thema Private Equity erfährst Du hier.

4) Schwellenländer vernachlässigen.

Während man davon ausgeht, dass Industrieländer wie die Vereinigten Staaten und die Länder der Europäischen Union die größte Anlagesicherheit bieten, blicken UHNWIs über ihre Grenzen hinaus auf Grenz- und Schwellenländer. Natürlich sollten sich die einzelnen Anleger über die Schwellenländer informieren und entscheiden, ob sie in ihr Anlageportfolio und ihre allgemeine Anlagestrategie passen. Konkret heißt das, das Du auch die Aktienmärkte der Schwellenländer, allen voran Asien, nutzen kannst, um Dein Portfolio zu erweitern. Diesen Punkt haben wir **hier** genauer thematisiert.

5) Mit den anderen mithalten

Viele Kleinanleger beobachten ständig, was ihre Mitstreiter tun, und versuchen, deren Anlagestrategien nachzuahmen oder zu übertreffen. Für den Aufbau von persönlichem Wohlstand ist es jedoch entscheidend, sich nicht in diese Art von Wettbewerb zu begeben.

Die Ultra-Wohlhabenden wissen das, und sie legen persönliche Anlageziele und langfristige Anlagestrategien fest, bevor sie Anlageentscheidungen treffen. UHNWIs stellen sich vor, wo sie in 10, 20 Jahren und darüber hinaus sein wollen. Und sie halten sich an eine Anlagestrategie, die sie dorthin bringen wird. Anstatt zu versuchen, der Konkurrenz hinterherzujagen oder sich vor dem unvermeidlichen wirtschaftlichen Abschwung zu fürchten, bleiben sie auf Kurs.

Erkennbar wird das an der Stabilität ihrer Strategie. Nachfolgend ist die (kaum spürbare) Veränderung der Asset Allocation seit 2019 dargestellt.

6) Nicht rebalancen

Die konstante Asset Allocation zeigt auch folgendes: Durch eine konsequente Neugewichtung können Anleger sicherstellen, dass ihre Portfolios angemessen diversifiziert und verhältnismäßig aufgeteilt bleiben. Doch selbst wenn einige Anleger bestimmte Ziele für die Allokation haben, halten sie sich oft nicht an die Neugewichtung, so dass ihre Portfolios zu stark in die eine oder andere Richtung tendieren. Durch die Kursanstieg bei Einzelwerten oder auch Kryptowährungen kam es bei Privatanlegern in den letzten Jahren zu starken Klumpenrisiken in den Portfolios.

Ein ausgewogenes Portfolio enthält in der Regel die richtige Mischung aus Bargeld, Aktien und Anleihen, je nach Alter und Risikotoleranz einer Person.

Für sehr wohlhabende Menschen ist ein Rebalancing unumgänglich. Sie können dieses Rebalancing monatlich, wöchentlich oder sogar täglich vornehmen, aber alle UHNWIs gleichen ihre Portfolios regelmäßig ab. Diejenigen, die nicht die Zeit oder das Geld haben, jemanden dafür zu bezahlen, können über einen Robo Advisor diese Angelegenheit auslagern.

7) Auslassen einer Sparstrategie im Finanzplan

Um ultra-reich zu werden, sind Investitionen unerlässlich, aber viele Menschen vergessen, wie wichtig eine Sparstrategie ist. UHNWIs hingegen wissen, dass ein Finanzplan eine Doppelstrategie ist: Sie investieren klug und sparen klug.

Daher können sich die Ultrareichen darauf konzentrieren, ihre Mittelzuflüsse zu erhöhen und ihre Mittelabflüsse zu verringern, wodurch ihr Gesamtvermögen steigt. Auch wenn man die Ultra-Wohlhabenden nicht unbedingt als Sparer betrachtet, wissen die UHNWIs, dass sie ihr gewünschtes Wohlstandsniveau in kürzerer Zeit erreichen können, wenn sie unter ihren Möglichkeiten bleiben. Ihr Verzicht von heute ist der Gewinn von morgen.

Hier findest Du noch einige interessante Studien:

- The Ultra High Net Worth Investor: Coming of Age

- The Wisdom of Compounding Capital

- The World Wealth Report 2022

- Global Family Office Report 2022